Einleitung

P2P-Kredite erfreuen sich zunehmender Beliebtheit. Sowohl deutsche als auch ausländische Plattformen melden enorme Steigerungsraten beim Investitionsvolumen und der Anzahl ihrer Investoren.

Im Bereich der Aktien bestehen zwei Möglichkeiten der Investition: aktiv oder passiv. Entweder entscheidet man sich für eine aktive Auswahl an Einzelwerten oder investiert passiv in ETFs. Jede Option bringt eigene Vor- und Nachteile mit sich.

Bei P2P-Krediten verhält es sich ähnlich. Es besteht zum Beispiel die Option, einzelne Kredite manuell auszuwählen und von Fall zu Fall zu entscheiden, welchem Kreditnehmer man sein Geld zur Verfügung stellt. Oder es wird eine Auto-Invest-Funktion genutzt und man verteilt sein Kapital automatisch auf verschiedene Darlehen mit vorab definierten Randbedingungen.

Der P2P-Nasenfaktor

Bei der Entscheidung für eine aktive und damit manuelle Kreditauswahl, erhält man je nach Plattform mehr oder weniger detaillierte Informationen über Darlehen und Kreditnehmer.

Beim deutschen P2P-Marktplatz auxmoney stehen als Entscheidungsgrundlage neben den normalen Kreditinformationen (Laufzeit, Zinssatz, Gesamtbetrag) auch die Kreditart, der grobe Verwendungszweck und eine von der Plattform vergebene Bonitätsinformation zur Verfügung. Zusätzlich werden noch eine mehr oder weniger detaillierte Auflistung der monatlichen Einnahmen und Ausgaben geboten.

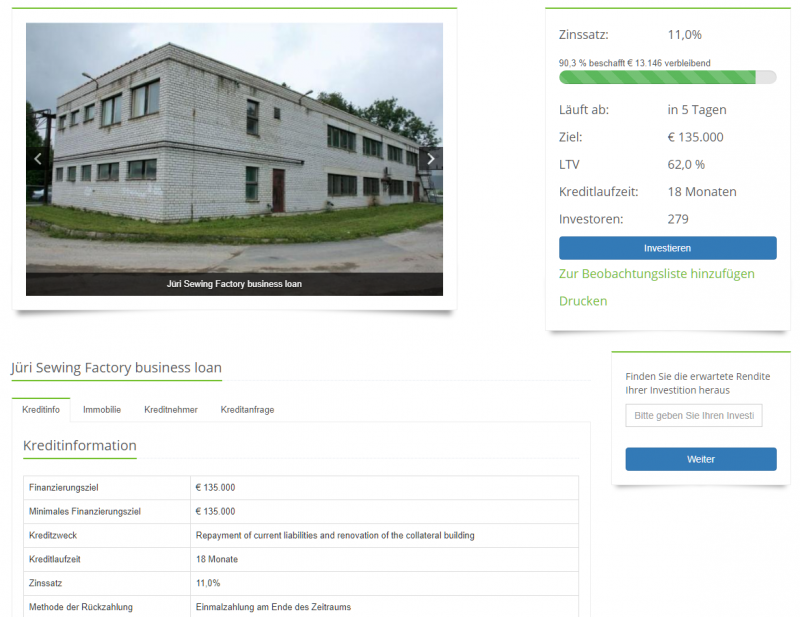

Die Plattform Estateguru bietet beispielsweise die Möglichkeit, in besicherte Immobilienkredite zu investieren. Hier werden Informationen zum Kredit selbst, wie Kreditbetrag, Zinssatz, Kreditzweck und Laufzeit, zur Verfügung gestellt. Weiterhin veröffentlicht die Plattform weitere Detailinformationen sowie Bilder zum jeweiligen Immobilienprojekt und Kreditnehme. Damit kann ein Investor sehr gezielt entscheiden, ob das Projekt für ihn interessant ist oder nicht.

Quelle: Estateguru – Beispiel Detailinformationen Kreditprojekt

Wer die Wahl hat, hat die Qual

Der Hauptvorteil des manuellen Investierens in P2P-Kredite ist, dass man sehr gezielt seine Investments aussuchen kann und bestimmte Zielgruppen bzw. Eigenschaften bei Krediten gar nicht erst weiter betrachtet. Ein Beispiel hierfür könnte eine Investition in Kredite, mit welchen kein Dispo ausgeglichen wird und der Kreditnehmer männlich und mindestens 30 Jahre alt ist, sein.

Gefühle spielen bei der manuellen Auswahl eine große Rolle, sind aber bekanntlich ein schlechter Ratgeber bei der Geldanlage. Leiht man einem 22 Jahre alten Kreditnehmer für seine Hochzeit Geld oder besteht vielleicht das Risiko, dass derjenige vielleicht noch nicht genug verdient? Wie sieht es mit dem Arbeitnehmer Mitte 40 aus, der kurzfristig ein paar hundert Euro benötigt, um sein Auto reparieren zu lassen? Das könnte theoretisch jedem passieren. Was aber, wenn er seinen Job verliert?

Häufig wird viel Zeit aufgewendet, um eine vernünftige Auswahl der einzelnen Darlehen zu treffen und dann kommt der Kredit nicht zustande oder wird frühzeitig zurückgezahlt. Auf diese Weise wird das Kapital wieder unverzinst auf dem Investorenkonto herumliegen und es muss eine neue Auswahl getroffen werden. Bei kleinen Investitionsbeträgen, wie beispielsweise 100 EUR, und damit maximal 10 Krediten zu je 10 EUR ist das Ganze noch überschaubar.

Doch wie sieht es bei höheren Beträgen, wie 500 EUR, 1000 EUR oder mehr aus? Sollen Einzelinvestments zusätzlich noch breit diversifiziert sein, was im P2P-Bereich im Übrigen immer anzuraten ist, kann die manuelle Auswahl der Darlehen schnell zu einem Vollzeitjob werden.

Investieren auf Autopilot

Bei P2P-Plattformen geht der Trend in Richtung der automatischen und damit passiven Anlagemöglichkeit. Das Mittel der Wahl für passive Anleger ist die sogenannte Auto-Invest-Funktion oder Portfolio-Builder (der Name kann je nach Plattform unterschiedlich sein). Die Funktion bietet Investoren die Option, ein oder häufig auch mehrere Portfolios anzulegen und diese mit bestimmten Randbedingungen zu versehen.

Je nach Plattform sind die Eigenschaften, welche man in der Auto-Invest-Funktion einstellen kann, unterschiedlich ausgeprägt. Die Mindesteinstellungen, die angegeben werden können, sind Zinssatz und Kreditlaufzeit. Ob frei gewordenes Kapital (Zins- oder Rückzahlungen) reinvestiert werden soll, stellt eine weitere Option dar.

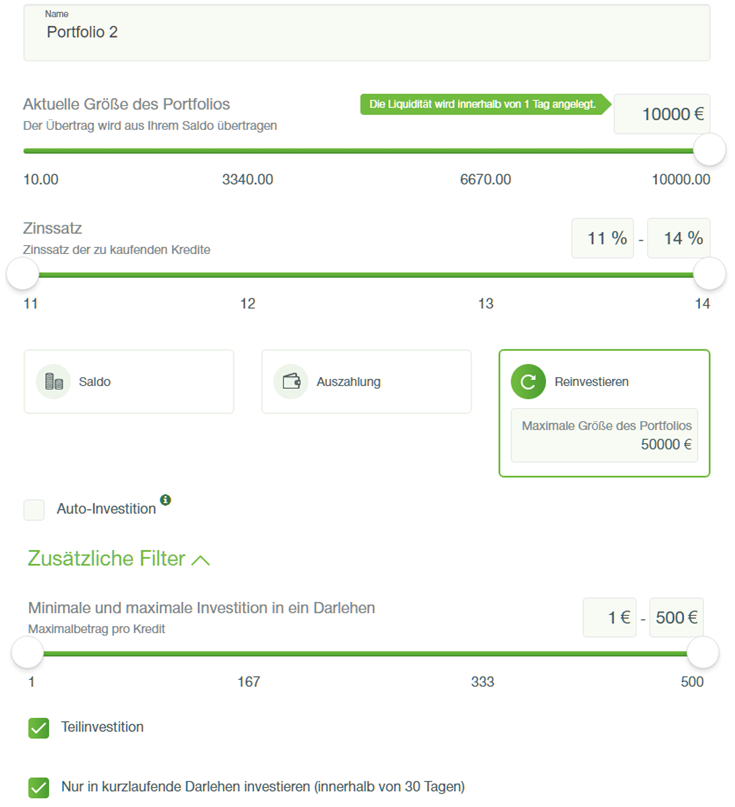

Die P2P-Plattform Robocash hat sich als „Anlageroboter“ auf die automatisierte Anlage in P2P-Kredite spezialisiert und bietet daher keine Möglichkeit für manuelle Investments.

Ein Auto-Invest-Portfolio ist durch die Angabe folgender Grundeinstellungen in wenigen Minuten erstellt:

- Name des Auto-Invest-Portfolios

- Höhe der gesamten Investitionssumme

- Renditeumfang (Zinssatz)

- Angabe, ob freies Kapital reinvestiert, ausgezahlt oder auf dem Investorenkonto verbleiben soll

- minimale und maximale Investitionssumme pro Darlehen

Quelle: Robocash – Auto-Invest-Funktion

Im Anschluss werden die Eingaben bestätigt, das Portfolio abgespeichert und aktiviert. Ein paar Minuten später ist das gewünschte Kapital bereits in mehrere Kredite mit entsprechenden Rahmenbedingungen investiert.

Investiere passiv – überprüfe aktiv

Die Vorteile der automatischen Geldanlage in P2P-Kredite liegen auf der Hand. Die Investition erfolgt nach einmaliger Einrichtung vollständig automatisiert. Im Vergleich zum manuellen Auswahlprozess ist kein Eingriff des Anlegers mehr notwendig. Die Auswahl der Kredite übernimmt die Auto-Invest-Funktion strikt nach vorgegebenen Regeln. Gefühle und Emotionen werden komplett außen vor gelassen. Die Reinvestition von Zins-, Tilgungs- und Rückzahlungen erfolgt ebenso passiv. Zusätzlich ist zu erwähnen, dass der automatische Investitionsprozess in der Regel keine Rendite-Nachteile mit sich bringt.

Als einzige manuelle Tätigkeit ist die regelmäßige Prüfung der Investitionen zu nennen. Dabei ist darauf zu achten, dass frei gewordenes Kapital nach kurzer Zeit reinvestiert wird und nicht unverzinst auf dem Investorenkonto verweilt. Hier empfiehlt es sich, Plattformen auszuwählen, die ein entsprechendes Angebot an Darlehen für Investitionen zur Verfügung haben. Etablierte P2P-Marktplätze, wie beispielsweise Mintos, TWINO oder auxmoney aber euch jüngere Plattformen wie Robocash, sind hier das Mittel der Wahl, um freies Guthaben zeitnah in neue Kredite unterzubringen.

Weiterführende Informationen und Unterstützung bei der Plattformauswahl findest du im P2P-Bereich des Finanznarr-Blogs.

Was P2P-Plattformen im Rahmen der Auto-Invest-Funktion häufig nicht anbieten, ist die Einschränkung auf personenspezifische Eigenschaften wie beispielsweise Alter oder Einkommen. Diese und eventuell weitere Entscheidungsmöglichkeiten bleiben Investoren, die Kredite lieber manuell auswählen, vorbehalten.

Fazit

Letztlich liegt die Entscheidung bei jedem selbst, wie Zeit und Geld investiert werden sollen. Ich bin jedoch überzeugt, dass beim privaten Vermögensaufbau das Ziel sein sollte, mit so wenig Zeit wie nötig, so viel wie möglich zu erreichen.

Als werdender Familienvater weiß ich, dass Zeit ein sehr wertvolles und vor allem knappes Gut ist. Aus diesem Grund bevorzuge ich den passiven Ansatz und nutze ausnahmslos P2P-Plattformen mit Auto-Invest-Funktion.

Solltest du der gleichen Überzeugung sein und würdest du gerne die Anlageklasse P2P-Kredite in dein Gesamtportfolio aufnehmen, gebe ich dir in meinem kostenlosen E-Book eine Schritt-für-Schritt-Anleitung an die Hand, mit der du in kurzer Zeit eine passive Investitionsstrategie für P2P-Kredite umsetzen kannst.

Wenn selbst ein Narr es kann, kannst du es auch.

Jetzt ist deine Meinung gefragt. Investierst du aktiv oder passiv in P2P-Kredite?

Über den Autor

Daniel ist leidenschaftlicher Blogger und überzeugter Do-It-Yourself-Anleger. Auf seinem Blog Finanznarr schreibt er über die passive Geldanlage in ETFs und P2P-Kredite und motiviert Privatanleger, ihre Finanzen in die eigenen Hände zu nehmen.

Hallo Chris und Jens!

Ich bin begeistert von euren Büchern und Newslettern! Seit letztem MOnat bin ich auch investiert in P2P-Krediten, i.e. Mintos. Die Platform ist hervorragend -genauso wie von euch beschrieben! Allerdings mache ich mir etwas Sorgen, was mit dem investierten Geld passiert, falls Mintos insolvent geht.

Beste Grüße aus Trier

Matthias Maier

Servus Matthias,

vielen Dank für Dein tolles Feedback. Das motiviert uns immer sehr 😉

Was Deine Sorgen angehen, die hatten wir zu Beginn auch. Allerdings funktionieren diese Plattformen ja nur als Vermittler von Investitionsmöglichkeiten. Letztendlich investierst Du ja in bereits von sog. Kreditanbahnern (meist Banken in den jeweiligen Ländern) vergebene Kredite. Das Ausfallrisiko wird dann praktisch auf Dich übertragen. Die Plattformen laufen insofern relativ wenig Gefahr, Pleite zu gehen. Auf der anderen Seite müssen auch die P2P-Plattformen einen insolvenzrechtlichen Notfallplan vorlegen. Außerdem steht Dir das verliehene Geld ja trotzdem noch zu. Dies sorgt für Mittelzufluss, der, je nach Plattform vollkommen unterschiedlich, unter den Investoren aufgeteilt wird. Ausgeschlossen ist dieser Fall und der Verlust von Geld daher natürlich nicht..! Problematisch ist halt auch, dass P2P-Investitionen nicht als Sondervermögen gelten.. 🙁

Aufgrund dieses Plattform-Risikos ist es ratsam, Dein Geld über mehrere Plattformen aufzuteilen und durch Diversifikation ein etwaiges Ausfallrisiko zu reduzieren.

Ich hoffe, wir konnten Dir erst einmal weiterhelfen..?