Die Rendite ist ein zentraler Bestandteil der Geldanlage und des Kapitalismus. Sie beeinflusst die Investitionsentscheidungen fast aller Marktteilnehmer grundlegend und führt dazu, dass exorbitante Summen an Euro, Dollar und Yen über die Weltmärkte fegen und in kürzester Zeit sprunghaft die Assetklassen wechseln. Was steckt hinter der Rendite und welche Faktoren beeinflussen sie?

Definition Rendite: Was ist Rendite?

Rendite beschreibt den Gewinn oder Verlust einer getätigten Kapitalanlage nach Kosten in Prozent – gewöhnlich auf Sicht eines Jahres. Dabei stellt die Rendite die Wertveränderung im Verhältnis zum eingesetzten Kapital dar.

Die Rendite wird folgendermaßen berechnet:

[ (Endbetrag nach einem Jahr – Anfangsinvestition) / Anfangsinvestition ]*100

Inhaltsverzeichnis

- 1 Definition Rendite: Was ist Rendite?

- 2 Rendite Hintergrund

- 3 Welche Renditearten gibt es?

- 4 Wie wird die Rendite berechnet?

- 5 Welche Aufwendungen müssen für die Berechnung der Rendite berücksichtigt werden?

- 6 Ein detailliertes Beispiel zur Renditeberechnung von Aktiengewinnen

- 7 Renditedreieck: Das magische Dreieck der Geldanlage

- 8 Rendite und Risiko

- 9 Rendite Fazit

Rendite Hintergrund

Die Rendite – auch besser bekannt als Profit, Ertrag, Marge, Verzinsung oder Gewinn (aus dem italienischen „rendita“ = Einkünfte) – stellt eine Schlüsselposition in unserem jetzigen Schuldgeldsystem dar. Der unnatürliche Anspruch des Geldes, sich aus sich selbst heraus zu vermehren, wird durch eine potentielle Rendite überhaupt erst möglich. Die Rendite stellt dabei den Anreiz dar, sein erwirtschaftetes Geld dem realwirtschaftlichen Geldkreislauf zu entziehen und möglichst ertragreich zu investieren.

Der Grund, warum die meisten Menschen gerne hohe Renditen hätten, ist zum einen die Abhängigkeit vom Geld für den Eintausch in Waren und Dienstleistungen. Zum anderen ist es so, dass andere Menschen für die Erwirtschaftung Deiner Rendite arbeiten. Du musst also keine eigene Lebenszeit dafür aufwenden, um nach der Laufzeit einen Gewinn herauszubekommen. Die Ausnahme bildet dabei eine Investition in Dein eigenes Unternehmen, bei der Du natürlich trotzdem noch arbeiten musst.

Der Großteil der Bevölkerung ist auf den Tausch von Geld gegen Lebenszeit angewiesen! Nicht zuletzt liegt das darin begründet, dass die Rendite des einen von der Arbeit (und dem Verdienst) der anderen finanziert wird. Wenn Du für ein Unternehmen arbeitest, wirst Du zwar für Deinen eingesetzten Zeitaufwand entlohnt, allerdings streicht sich das Unternehmen – bzw. dessen Gesellschafter – den Gewinn, den Du mit Deiner Arbeit geschaffen hast, zu einem Teil ein.

Welche Renditearten gibt es?

Grundsätzlich kannst Du für alles Mögliche eine Rendite berechnen, insbesondere, wenn man berücksichtigt, dass diese auch negativ sein kann. Dabei ist die Rendite immer der Gewinn abzüglich Kosten und Steuern. Die prominentesten Beispiele sind:

- Zinsen, z.B. Tagesgeldkonto oder Staatsanleihen

- Regelmäßige Ausschüttungen, wie z.B. Dividenden oder Mietzahlungen

- Kursgewinne (Wertzuwachs einer Kapitalanlage), etwa Immobilien, Rohstoffe, Edelmetalle oder Währungsgewinne

Bei den Zinsen (Guthabenzinsen) handelt es sich um eine Komponente der Rendite, die zum Beispiel bei Spareinlagen, auf dem Festgeld- und Tagesgeldkonto anfallen. Das sind die klassischen verzinslichen Anlageformen, bei denen die Verzinsung die einzige Rendite-Komponente darstellt. Bei Anleihen kommen zu der Verzinsung noch die Kursgewinne und Kursverluste als Rendite-Komponente hinzu. Die Zinsen können vorher festgelegt sein (fix) oder variabel in Abhängigkeit von Inflation, Leitzins oder einem Index.

Regelmäßige Ausschüttungen gibt es als Ertragsform vor allem bei Aktien und Immobilien. Bei Aktien stellt die mögliche Dividende, die die Unternehmen ausschütten können, einen wesentlichen Bestandteil der Rendite dar. Diese wird in der Regel unabhängig von den Kursverläufen der jeweiligen Aktie ausbezahlt.

Genau wie bei Anleihen stellen Kursgewinne und Kursverluste einen weiteren Bestandteil der Rendite. Bei Immobilien besteht die Rendite aus Wertzuwachs oder Wertverfall der jeweiligen Immobilie als auch den regelmäßigen Mietzahlungen. Bei einem ausschüttenden Fonds zählen die regelmäßigen Ausschüttungen, als auch Kursgewinne und Kursverluste zu den Ertragskomponenten der Rendite. Bei thesaurierenden Fonds oder Aktiengesellschaften (AGs), die keine Dividende auszahlen, werden die Unternehmensgewinne nicht ausgeschüttet und spiegeln sich dementsprechend im Fonds- oder Aktienkurs wieder.

Bei Investitionen in klassische Währungen (z.B. Dollar, Yen, Yuan) und Kryptowährungen (z.B. Bitcoin, Ethereum und IOTA) stellen Kursgewinne die einzige Renditekomponente dar, die die Rendite positiv beeinflussen. Bei jeder Investition müssen zur Berechnung der Rendite noch die Kosten, Steuern und Inflation berücksichtig werden.

Darüber hinaus setzt der Staat verschiedene Anreize (z.B. Sparerpauschbetrag oder Zuschüsse zur Riester Rente), die die Gesamtrendite bestimmter Anlageformen positiv beeinflussen.

Wie wird die Rendite berechnet?

Grundsätzlich kann man zwischen Bruttorendite und Nettorendite unterscheiden. Die Bruttorendite beschreibt die Rendite ohne Berücksichtigung von Transaktionskosten, Steuern und Inflation. Die Nettorendite dagegen beinhaltet diese Aufwendungen und ist daher akkurater. Falls nicht anders angegeben ist hier im Artikel immer die Nettorendite gemeint.

Für die Berechnung der Rendite brauchst Du folgende Informationen:

A = Eingesetztes Kapital der Investition (Anfangsinvestition)

B = Wert der Investition nach Steuern und Kosten nach einem Jahr

Die Formel für die Berechnung lautet:

Rendite R = [ (B-A) / A ] *100

Dabei ist (B-A) Dein erzielter jährlicher Gewinn. Du setzt also Deinen Gewinn (B-A) ins Verhältnis zu Deiner Anfangsinvestition A. Die Gleichung beantwortet Dir die Frage: Wie viel (Prozent) ist mein Gewinn (B-A) von meiner Anfangsinvestition (A).

Rendite-Beispiel 1

- Ich investiere 100€ in Aktien. Also A = 100€.

- Nach Ablauf eines Jahres verkaufe ich die Aktien. Nach Abzug von Kosten und Steuern bleiben noch 105€ übrig. Also B = 105€.

- Meine Rendite war: R = [ (105€-100€) / 100€ ] *100 = [5€/100€]*100 = 0,05 *100 = 5 Prozent

Rendite-Beispiel 2

- Ich investiere 1.000€ in Aktien. Also A = 1.000€.

- Ich bekomme eine Dividende in Höhe von 30€ ausgeschüttet.

- Nach Ablauf eines Jahres verkaufe ich die Aktien und nach Abzug aller Kosten und Steuern bleiben mir noch 980€.

- Meine Rendite war: R = [ (-20€ / 1.000€) ]*100 = -2 Prozent

Welche Aufwendungen müssen für die Berechnung der Rendite berücksichtigt werden?

Da die Rendite den Netto-Wertzuwachs einer Geldanlage darstellt, müssen grundsätzlich sämtliche Faktoren, die die Rendite negativ beeinflussen, herausgerechnet werden. Welche Ausgaben beeinflussen die Rendite?

- Kosten

- Transaktionskosten (Kauf und Verkauf einer Anlage)

- Haltekosten (Verwaltungskosten, Depotgebühr, Schließfachmiete)

- Steuern

- Abgeltungssteuer (früher Kapitalertragssteuer)

- Solidaritätsbeitrag

- Kirchensteuer

- Inflation

Kosten der Rendite

Während die meisten Direktbanken keine Depotgebühren mehr verlangen, können diese bei regulären Banken durchaus anfallen und einen signifikanten Kostenpunkt darstellen. Gerade beim physischen Kauf von Rohstoffen, etwas von Gold, sind Lagerkosten ein wichtiger Bestandteil der Investition.

Zu den Transaktionskosten zählen die Kosten, die für den Kauf oder Verkauf einer Kapitalanlage aufzubringen sind. Bei Aktien ist dies eine Gebühr der Bank, als auch eine Gebühr der Börse. Die Höhe ist von Institut zu Institut unterschiedlich und hängt teilweise vom Veräußerungsgewinn ab. Die Transaktionskosten vor dem Abzug für die Steuer abgezogen.

Die Verwaltungskosten können nun eine ganze Menge an Positionen sein. Je nach Broker und Anlage musst Du diese noch extra bezahlen, wenn Du investierst. Gerade bei aktiv gemanagten Fonds sind Verwaltungskosten ein fester Bestandteil der Fondskosten und schmälern entsprechend die Rendite. Zu den Verwaltungskosten gehören Gehälter des Verwaltungspersonals, Kosten des Verwaltungsgebäudes (Miete, Strom, Heizung, etc.), Prüfungskosten, Postgebühren und Reisekosten, die nicht zum Vertrieb gehören.

Aus diesem Grund mag ich eine Direktinvestition Aktien so gerne, weil ich dort keine Verwaltungskosten für das Halten von Aktien zahle, wie das bspw. bei Fonds oder manchen ETFs der Fall ist. Bei meiner Bank zahle ich aktuell unter 1€ Börsengebühren (via XETRA) und 2,90€ plus einem Viertel Prozent des Verkaufswertes als Transaktionskosten. Mindestens jedoch 9,90€.

Steuern und Rendite

Grundsätzlich sind Steuern für die meisten ein leidiges Thema. Trotzdem sind sie für die Berechnung der tatsächlichen Rendite und den Vergleich mit anderen Anlageformen wichtig. Hierzu ein Auszug aus meinem Buch „Einmal Dividende bitte!“ (S. 54 f.):

Aktuell existiert ein Freibetrag (der sog. Sparerpauschbetrag) auf Kapitalerträge in Höhe von € 801,- pro Person oder dem doppelten Betrag für Ehepartner (€ 1.602,-). Der Sparerpauschbetrag muss allerdings beantragt werden – entweder in Form eines Freistellungsauftrages (an die Bank) oder durch eine Nichtveranlagungsbescheinigung (beim Finanzamt). Falls Du das noch nicht gemacht hast, solltest Du das unbedingt tun – einfacher „verdient“ man keine €801,- pro Jahr!

Die Kapitalertragssteuer (KESt.) beträgt in Deutschland 25% (Stand 2017) und in den USA, je nach Bundesland, zwischen 20% und 40%. Die Abgeltungssteuer wurde in Deutschland im Jahr 2009 eingeführt. Wenn Du dementsprechend Aktien, die Du noch bis Ende 2008 gekauft hast, wiederverkaufen möchtest, dann kannst Du dies sogar steuerfrei tun!

Die Abgeltungssteuer wird auf den Veräußerungsgewinn berechnet. Auf die Abgeltungssteuer wiederum wird der Solidaritätszuschlag in Höhe von 5,5% und zusätzlich die Kirchensteuer von aktuell ganzen 9% (in Bayern und Baden-Württemberg 8 Prozent) aufgeschlagen.

Wer Kirchensteuer zahlt, also offizielles Mitglied der Kirche ist, der bekommt dagegen auch einen kleinen „Rabatt“ auf die Abgeltungssteuer. Anstelle von 25% werden lediglich 24,45% (Bayern und Baden-Württemberg 24,51%) berechnet.

Insgesamt kommt man so auf eine Kostenquote der Kapitalerträge von 27,99% (Bayern und Baden-Württemberg 27,82%). Wenn Du aus der Kirche austrittst beziehungsweise kein Mitglied bist, dann zahlst Du die komplette Abgeltungssteuer in Höhe von 25% und kommst mit dem Soli dementsprechend auf eine Kostenquote von 26,38%.

Die wenigsten Menschen wissen, dass die Deutschen durch Kirchensteuer auf Kapitalerträge zu den größten Spendern der Kirche gehören. Die Kirche erhält regelmäßig und automatisch, durch die Zusammenarbeit von Staat und Kirche, passives Einkommen in Höhe von 2,2% (Bayern und Baden-Württemberg 1,96%) der Kapitalerträge der Deutschen – vorausgesetzt, dass diese offizielle der Kirche beigetreten sind.

Für die Berechnung der wahren Rendite musst Du also noch Steuern in Höhe von 26,38% bis 27,99% berücksichtigen – vorausgesetzt, der Freibetrag ist bereits ausgeschöpft worden.

Was viele gar nicht wissen, ist, dass die Dividende auch auf Unternehmensseite besteuert wird. Das spielt für Deine persönliche Rechnung der Rendite zwar keine Rolle, bei der Wahl eines Unternehmens mit Dividendenausschüttungen oder ohne aber vielleicht schon. Ganze 30% des als Dividende auszuschüttenden Gewinns muss das Unternehmen über Gewerbesteuer, Körperschaftssteuer und Solidaritätszuschlag an den Staat abdrücken. Bei angenommenen persönlichen Steuern von 26,38% kommt man somit auf eine Gesamtbesteuerung der Dividendenausschüttung des Unternehmens von 48,46%!

Rendite und Inflation

Dieser Kostenfaktor wird häufig vergessen oder absichtlich, der Einfachheit halber, nicht berücksichtigt. Dabei ist er gerade bei der Betrachtung von längeren Zeiträumen, dem Erfolg oder Misserfolg einer Kapitalanlage und dem Vergleich unterschiedlicher Renditen absolut entscheidend!

Nehmen wir einfach mal an, Du hättest Anfang 1980 in eine Immobilie investiert: 1 Millionen Euro. Gehen wir weiterhin davon aus, dass Du Dir dafür keinen Kredit hättest aufnehmen müssen, sondern dass Du die 1.000.000€ „übrig“ gehabt hättest.

Anfang 2016 – nach 36 Jahren – verkaufst Du diese Immobilie nach Kosten und Steuern für 2.151.183,08€. Eine Marge von 1.151.183,08€! Aufs Jahr gerechnet also eine Rendite von ca. 2,16%… Leider FALSCH, denn es muss noch die Inflation berücksichtigt werden!

Im gleichen Zeitraum gab es im Schnitt in Deutschland eine Inflation p.a. (lateinisch „per annum“ = jährlich) in Höhe von 2,16%. Das bedeutet, dass die reale Wertsteigerung Deiner Immobilie 0 betrüge! Die inflationsbereinigte Rendite wäre gleich 0% und das obwohl es nominal eine Wertverdoppelung gab!

Das ist der Effekt der Inflation!

Würde man jetzt noch An- und Verkaufskostenkosten hinzurechnen, dann wäre die Immobilie früher, vor 36 Jahren, mehr wert als heute.

Ein detailliertes Beispiel zur Renditeberechnung von Aktiengewinnen

-

- Ich investiere 1.000€ in Aktien. Also A = 1.000€.

- Ich bekomme eine Dividende in Höhe von 30€ ausgeschüttet.

- Nach Ablauf eines Jahres verkaufe ich die Aktien für 1.500€.

- Die Kosten setzen sich wie folgt zusammen:Depotgebühren = 0€

Verwaltungskosten = 0€

Transaktionskosten = 9,90€ (für die Bank) + 0,70€ (für Börse) = 10,60€

- Die Steuern würden wie folgt berechnet, wenn ich in NRW wohne und Mitglied der Kirche bin:

Veräußerungsgewinn = 1.500€ – 1.000€ – 10,60€ = 489,40€

Abgeltungssteuer = 24,45% von 1.489,40€ = 1.489,40€ *0,2445 = 364,16€

Solidaritätszuschlag = 5,5% von 364,16€ = 20,03€

Kirchensteuer = 9% von 364,16€ = 32,77€

Hinzu kommen die gleichen Steuern auf die Dividende: 27,99% von 30€ = 8,40€

Zusammengerechnet ergeben sich Steuern in Höhe von 145,41€ (137,01€ ohne Berücksichtigung der Dividende).

- Ergebnis vor der Inflation:

Investition = 1.000€

Verkaufswert = 1.500€

Kosten = 10,60€

Steuern = 145,41€Gewinn = 1.500€ – 1.000€ – 10,60€ – 425,36€ = 64,04€

Überweisung auf mein Konto durch den Verkauf = 1.064,04€

Dividendenzahlung = 30,00€Ergebnis = 1.373,99€ - Die Inflation betrüge, wie von der EZB angestrebt, 2%. Da die Laufzeit lediglich 1 Jahr beträgt, würde 1€ heute nur noch 98% des Euros von vor einem Jahr betragen.Nehmen wir an, dass die Dividende nach einem halben Jahr ausbezahlt würde und deshalb nur 1% Inflation unterlägen hätte.

98% von 1.343,99€ = 1.317,11€

99% von 30€ = 29,70€

Ergebnis nach Inflation = 1.346,81€

Das Geld, was ich heute überwiesen bekomme, ist also real, in Euros von vor einem Jahr ausgedrückt, nur noch 1.050,99€ wert. Inklusive Dividende wäre es ein Wert von 1.346,81€. Wie hoch war demnach meine Rendite?

- Meine Rendite war:R = [ (1.346,81€-1.000€) / 1.000€) ]*100

= [ 346,81€/1.000€ ]*100

= 34,68%

Das ist im Vergleich zu anderen Anlageformen eine stattliche Rendite, doch durchaus weniger, als man vielleicht im ersten Moment beim Verkauf i.H.v. 1.500€ – suggeriert werden +50% Gewinn – gedacht hätte.

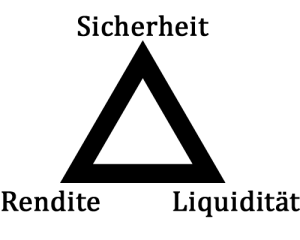

Renditedreieck: Das magische Dreieck der Geldanlage

Im Zusammenhang mit der Rendite ist vor allem auch das Renditedreieck, auch bekannt als magisches Dreieck der Geldanlage, relevant. Das Renditedreieck stellt das Trilemma der Geldanlage dar. Dieses Trilemma besteht darin, dass keine Kapitalanlage die drei wichtigsten finanziellen Anlageziele gewährleisten kann. Die drei Ziele der Geldanlage sind:

- Rendite

- Sicherheit

- Liquidität (Verfügbarkeit)

Dabei kann eine Anlage immer nur zwei Komponenten gewährleisten, wie in folgender Grafik illustriert.

Eine Kapitalanlage kannst Du also überall auf der schwarzen Linie ansiedeln, nicht aber innerhalb des Dreiecks. Eine Investition in Aktien gewährleistet demnach Rendite und ist liquide, doch der Punkt Sicherheit ist entsprechend schwach ausgeprägt. Das liegt vor allem an der Volatilität (Schwankungsintensität) der Aktienkurse. Gibt es einen Einbruch kann es sein, dass Du jahrelang nur mit Verlusten verkaufen könntest.

Eine Immobilie auf der anderen Seite bietet eine gewisse Sicherheit – im Sinne der Volatilität wertbeständig – und eine sichere Rendite. Auf der anderen Seite ist eine Immobilie (lateinisch „im-mobilis“ = unbeweglich) nicht leicht liquidierbar.

Je nach Anlagehorizont und persönlichen Präferenzen von Rendite, Sicherheit und Liquidität bieten sich unterschiedliche Anlageklasse für eine Investition an.

Rendite und Risiko

Grundsätzlich sagt man, je mehr Rendite eine Geldanlage in Aussicht stellt, desto höher ist auch ihr Risiko.

Risiken gibt es viele, unter anderem:

- Ausfallrisiko

- Marktrisiko

- Währungsrisiko

- Emittentenrisiko

- Klumpenrisiko

- Unternehmensrisiko

- Volatilität

Alle Risiken beeinflussen die Rendite einer Kapitalanlage – natürlich nur dann, wenn diese dem Risiko auch ausgesetzt ist. Je mehr Risiken, desto riskanter ist die Geldanlage dementsprechend. Dennoch gilt oft: Wer nicht wagt, der nicht gewinnt! Wer also eine höhere Performance als der Markt erzielen möchte, der muss mutige Entscheidungen treffen. Wer „nur“ mit dem Markt mitschwimmen möchte, der investiert einfach in einen ETF (englisch „Exchange Traded Fund“ = börsennotierter Indexfonds) und partizipiert an den Wertsteigerungen (und Verlusten) des Gesamtmarktes oder Indexes. Wenn man bedenkt, dass der DAX 2017 um +12,51% gestiegen ist, dann ist dies sicherlich nicht zu unterschätzen!

Darüber hinaus kann man sein Rendite-Risiko-Profil verbessern, wenn man seine Investitionen über verschiedene Anlageklassen verteilt. Diese Theorie der Diversifizierung und modernen Portfolio-Theorie wurde von dem Ökonomen Harry Markowitz begründet. Sie beinhaltet die Annahme, dass jeder Investor eine maximale Rendite bei minimalem Risiko anstrebt.

Rendite Fazit

Wie Du siehst, ist die Rendite eine relevante Kennzahl für jedwede Art von Kapitalinvestition. Sie kann dazu verwendet werden, verschiedene Anlagemöglichkeiten miteinander zu vergleichen. Doch Vorsicht! Die Rendite ist lediglich eine Kennzahl und für das Für oder Wider einer Investition solltest Du unbedingt mindestens noch die Faktoren Sicherheit und Liquidität mit einbeziehen.

Hat Dir der Artikel gefallen, hast Du noch Fragen oder Anmerkungen? Dann hinterlasse uns doch einen kurzen Kommentar. Wir freuen uns über jedes Feedback und antworten Dir persönlich und zu 100% transparent!

Hallo,

eine Frage zum detaillierten Beispiel:

Warum wird der bei Verkauf der gesamte Wert der Aktieninvestition versteuert?

Ich dachte Steuern werden nur auf die Kursgewinne, also die 500 € fällig?

Ansonsten wären ja ordentliche Kurssprünge nötig, um überhaupt ins Plus zu kommen!

Das “magische Dreiceck” der Geldanlage ist ein anschauliches Modell, welches bei der Einordnung einer Geldanlage unter Berücksichtigung der persönlichen Präferenzen eine gute Hilfestellung sein kann. Wichtig ist ja die Botschaft, dass nicht alle drei Dimensionen gleichzeitig erfüllt sein können. Man muss halt wissen, was man möchte und was (realistischerweise) möglich ist.

Der Aspekt “Rendite” kommt meiner Meinung nach häufig zu kurz, wenn bei Anlageempfehlungen primär auf Steuervorteile abgestellt wird. Aber das scheint in Deutschland dennoch häufig als Verkaufargument zu “ziehen”.

Hallo Bernhartt,

vielen Dank für den Hinweis – Du hast natürlich recht!

Ich habs direkt ausgebessert.

Besten Dank und Grüße

Jens